1ª ENTREGA. En momentos en que el país pasa por una crisis económica y fiscal, en la Asamblea Legislativa se libra una batalla sigilosa para que no prospere una iniciativa que busca gravar a los vaporizadores.

Al parecer los impuestos que Hacienda debería haber cobrado a todos los productos de tabaco en acatamiento de la Ley 9028 no se están pagando. Al menos así lo detectó una investigación realizada por aDiarioCR.com, en donde se halló que distintas líneas arancelarias sobre productos para vapear y cigarrillos electrónicos están incluso en blanco.

Y es que el proyecto de Ley de regulación de los vaporizadores y cigarrillos electrónicos (SEAN/SSSN), Nº 21.658, que busca gravar con un 20% a los vaporizadores, no ha logrado ver la luz del primer debate, gracias a una consulta realizada ante la Sala IV por los diputados del Partido Unidad Social Cristiana (PUSC) y a algunos independientes, quienes expresaron su preocupación por la “ola de despidos” que ocasionaría el tributo al sector, un argumento que no ha sido sustentado.

Impuestos no alcanzan para enfrentar la enfermedad

El monto recaudado anualmente por impuestos a productos de tabaco es de ¢27.185 millones, el cual no cubre ni el 9% de los costos asociados a las enfermedades relacionadas con el consumo de tabaco que se convierten en una gran carga no solo para el enfermo, sino también para la Caja Costarricense de Seguro Social (CCSS), los familiares de enfermos y los cuidadores, según el último estudio realizado por el Instituto de la Efectividad Clínica y Sanitaria (IECS), brindado por Diego Montero, vicepresidente de la Red Nacional Antitabaco (RENATA).

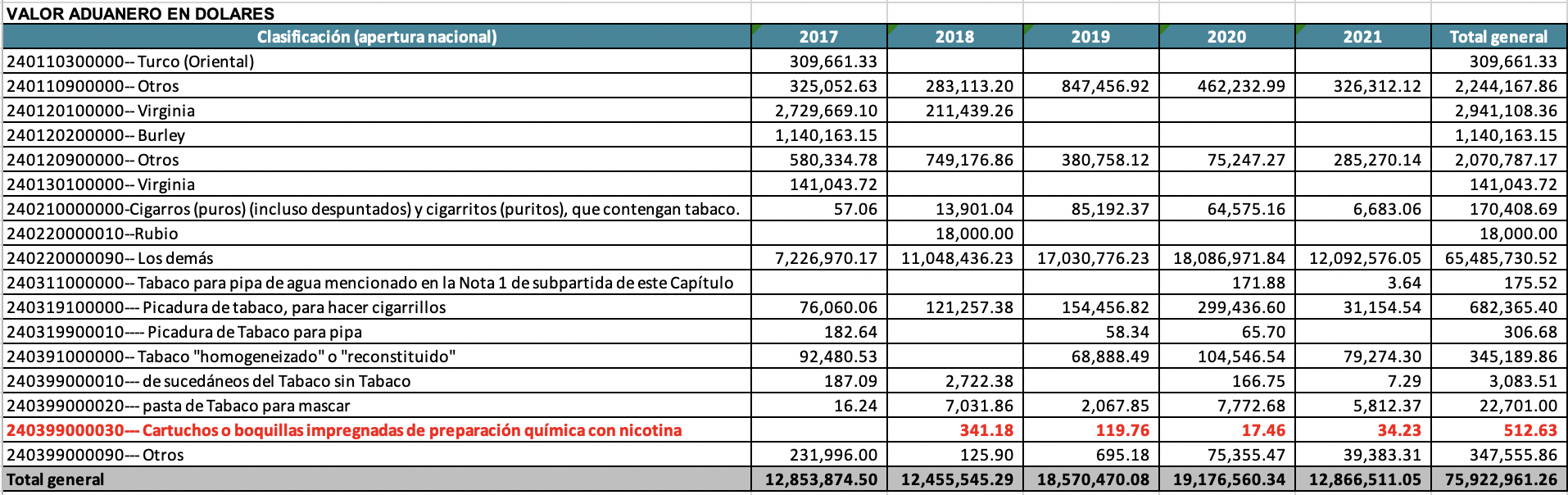

Los datos sobre las bajas declaraciones encontrados por aDiarioCR.com para el pago de impuestos, se desprenden del detalle histórico que brindó el Ministerio de Hacienda desde el año 2017. Por ejemplo, el pago es ínfimo durante el 2021: ¢5.155 por tabaco para pipa de agua y ¢30.820 por cartuchos impregnados de nicotina, como puede observarse en el Cuadro #1:

Ejemplos claros

Según explicó Elida María Umaña, de la Dirección General de Aduanas, “en la subpartida 2403.11, se considera tabaco para pipa de agua los que están constituidos por una mezcla de tabaco y glicerol, con aceites y extractos aromáticos, melaza o azúcar, e incluso aromatizado o saborizado con frutas. Sin embargo, los productos para pipa de agua que no contienen tabaco, se excluyen de esta subpartida”.

De acuerdo con este criterio y el reglamento a la Ley 9028, a los líquidos para vaporizadores se les debe haber cobrado el impuesto establecido en dicha legislación desde el 2012. No obstante, el histórico de cifras suministrado por Hacienda, muestra una cifra de US$34,23 en el valor aduanero que han pagado los cartuchos o boquillas impregnadas de nicotina durante el 2021, según el Cuadro #2:

El impuesto a los productos de tabaco, que incluye vaporizadores y cigarrillos electrónicos, se encuentra regulado en la Ley 9028 y sus reglamentos: “de ¢20 colones por cada cigarrillo, purito, cigarro o puro de tabaco y sus derivados, monto que debe ser actualizado anualmente por el Ministerio de Hacienda, de conformidad con la variación del índice de precios al consumidor que determina el Instituto Nacional de Estadística y Censos (INEC)”. Además, en el artículo 28 incluye "los derivados del tabaco y cualquier presentación que contenga tabaco, sucedáneos de tabaco, extractos y jugos de tabaco".

Otros tributos que gravan a los productos de tabaco son: el Impuesto al Valor Agregado (13%), el Impuesto Selectivo de Consumo (95%), el impuesto para el Instituto de Desarrollo Rural (INDER) (2,5%), y un arancel por derecho de aduana a las importaciones, en algunos casos de 14% y en otros de 5%.

Hacienda y Salud sin ponerse de acuerdo

Consultamos al Ministerio de Salud si conocían cuánto dinero estaba recibiendo de la Ley 9028 referente a cigarrillos electrónicos y líquidos con nicotina que se utilizan en los vaporizadores, e indicaron que es Hacienda la institución que maneja el detalle del cobro del impuesto específico.

Según el listado de Salud, a la fecha existen 113 productos autorizados para uso en vaporizadores, pero según los números de Hacienda ninguno está pagando impuestos. Esto podría deberse a que estén clasificados en otra partida arancelaria, lo que provoca que no haya base legal para el cobro del impuesto específico de la Ley 9028. Esta afirmación procede de lo que se puede verificar en TICA, el sistema informático desarrollado para modernizar el Servicio Nacional de Aduanas en 2005.

La partida arancelaria 382499990060 de TICA "Preparación química elaborada con agua destilada, glicerina vegetal pura, propilenglicol, saborizante, nicotina, u otros, para recargar cartuchos de cigarrillos electrónicos" sin ningún sentido está exenta del pago de impuestos; aunque claramente menciona a la nicotina y que es para cigarrillos electrónicos:

Lo mismo sucede con as partidas 854370990040, 85044000032 y 560121290010 que mencionan la presencia de nicotina para cigarrillos electrónicos, por lo que solamente pueden ser vendidas en el país para ser fumadas e inhaladas.

Mientras tanto, en la partida arancelaria 240399000030 "Cartuchos o boquillas impregnadas de preparación química con nicotina”, implementos y productos relacionados directamente con los Sistemas Electrónicos de Administración de Nicotina (SEAN), Hacienda confirma la aplicación de los tributos, lo que en efecto aparece, pero con montos bajos para todo un año: ¢104.544 en 2019, ¢11.303 en 2020 y ¢30.820 en 2021 (según el Cuadro #1).

En río revuelto ganancia de pescadores

Si hay 113 productos de tabaco listados en la página del Ministerio de Salud, según los números de Hacienda ninguno estaría pagando impuestos. Una explicación podría ser que se estén importando bajo la partida arancelaria 382499990060 de TICA cuya descripción es "Preparación química elaborada con agua destilada, glicerina vegetal pura, propilenglicol, saborizante, nicotina, u otros, para recargar cartuchos de cigarrillos electrónicos", detallada anteriormente.

Katherine Gutiérrez, de Comunicación Institucional del Ministerio de Hacienda, confirma que “con respecto a los vaporizadores -aparatos electrónicos para fumar el tabaco o líquidos que lo contienen- la clasificación arancelaria es diferente a las partidas 24.01, 24.02 y 24.03, por lo que no hay base legal para cobrar el impuesto específico. En el caso de los líquidos para vaporizadores su clasificación arancelaria puede variar de acuerdo con la composición del líquido, por lo que, si no clasifican en el arancel aduanero, no se puede aplicar el cobro del impuesto específico al tabaco".

Esto podría confirmar la tesis de que se importan los productos con una partida arancelaria que no le corresponde pero que paga los impuestos como productos de tabaco. Lo contradictorio es que el Ministerio de Salud los tiene listados como productos de tabaco, pero para Hacienda no lo son.

Según Diego Montero, de RENATA: "Si bien el Ministerio de Salud indica que existen 113 productos autorizados para vapeo, la información brindada en su web sobre nombres de las marcas y de personas físicas y jurídicas que declaran no solo es muy escueta, sino que está incompleta. Así no se puede comprobar si se refieren a las marcas o a las presentaciones de los diferentes tipos y sabores, las cuales tienen diversos grados de composición, incluyendo la nicotina. Lo que sí puedo asegurar es que el Observatorio de Vigilancia de las Estrategias e Intervenciones en Salud (OVEIS) reportó que de octubre del 2016 a agosto del 2018 se pasó de 32 marcas declaradas a 69. Si bien esto muestra un aumento de declarantes año con año, no es la realidad, pues solo en una página web de una sola empresa de vapeo conté 248 e-liquids importados y 28 nacionales, además de 100 tipos de sales con nicotina y gran variedad de dispositivos con cartuchos tipo pods. Esto en una sola tienda de cientos que hay, lo cual es realmente preocupante porque no sabemos por qué Hacienda no está cobrando los impuestos que la ley le exige".

2ª entrega:

CCSS, Salud, IAFA e ICODER habrían dejado de percibir dinero de impuestos

También le puede interesar: Organización expone a tabacaleras que utilizan pandemia para anunciar sus productos

También le puede interesar: Grupo financiado por tabacaleras intenta influir en políticas de control de tabaco.

- Franquicias en Iberoamérica: Guía esencial del modelo de negocios más inclusivo del mundo - 17 de julio de 2026

- Sala Constitucional espera selección de sus 18 candidatos - 16 de julio de 2026

- Gobierno convoca plan del FA sobre minería ilegal - 16 de julio de 2026

Redacción

Comunidad informativa con propósito. Informamos a la población costarricense, de forma veraz, objetiva y útil a través de una plataforma digital y redes sociales, con noticias de profundidad, producto de un periodismo investigativo y con propuestas positivas, para que sus lectores se informen y definan si pueden ayudar a resolver el problema con acciones concretas o apoyar las soluciones propuestas.

2 Comments